核心要点在于:只对“源自香港”的利润征税,像海外贸易、服务、投资等产生的境外收入,通常不在征税范围内。

不过,2023年新规落地后,税务局的审查力度明显加大。跨国企业集团成员的离岸利息、股息、知识产权收入等,很可能被认定为源自香港从而被追缴税款!

但企业要是能证明自身在香港具备足够经济实质,或者符合特定关联要求,依然可以享受免税政策。

这里所说的“经济实质要求”,指的是企业必须在香港开展真实且充分的经济活动,不能仅仅注册个空壳公司。

2. 不能在香港设立办事处、仓库及存储货物;

3. 不能在香港接收、发出、审批、确认和处理客户或供应商的订单,或经香港以外的管理人员批准后,才能在香港接收、发出和处理订单,收付货款;

4. 供应商和客户均不是香港公司或居住于香港的自然人;

5. 不能在香港定价、决策或寻找供应商,不能在香港聘请员工;

6. 不能在香港市场做推广、广告、宣传、销售及质量监控等活动。

同时满足以上条件,可以申请离岸豁免。

1,注册文件

公司注册证书(CR)

法团成立表格(NNC1)

最新周年申报表(NAR1)

最新商业登记证(BR)

公司章程(M&A)

最新变更资料(如有)

公司上年度审计报告(如有)

2,业务记录

合同签订地点记录:提供所有与业务相关的合同及其签订地点的详细记录。合同的签订地点是判定收入来源地的重要依据之一。如果合同在香港之外签订,这将有助于申请离岸豁免。

业务活动记录:包括详细的业务活动发生地记录,如生产、销售、服务提供等活动。这些活动的实际发生地是确定收入来源地的关键因素。

货物交付地点记录:提供货物交付地点的记录,交付地点是判定收入来源地的一个重要依据。

一般贸易公司申请材料细则:

①交易合同:包括销售合同和采购合同,这些合同应在香港以外的地方签署,并附带相关的谈判记录和签约地点证明。

②发票和付款凭证:如电汇记录等,显示款项的支付和收取均在香港以外进行。

③报关单和提单:如果公司从事进出口贸易,需要提供这些单据以证明货物未经过香港。

④运输单据:包括货运提单和运输合同,显示货物的起点和终点均不在香港。

⑤公司产品报价单:详细介绍公司产品的价格构成和成本结构。

⑥业务流程图:用图表形式展示公司如何处理海外业务收入,包括各个环节的地理位置和责任人。

⑦供应商和客户信息:包括他们的联系方式和所在国家,证明他们并非香港的供应商或客户。

⑧洽谈方式及合同签署地点证明:提供邮件往来记录、会议纪要等文件,以证明合同的谈判和签署均在香港之外进行。

3,税务记录

公司总账和明细账:完整记录公司的财务交易,包括所有收入和支出项目。这些记录帮助税务局了解公司的整体财务状况。

年度财务报表:包括资产负债表、利润表和现金流量表。这些报表展示了公司在某一时间段内的财务健康状况。

利得税申报表:详细列出公司利润和损失,计算应缴纳的利得税。通过利得税申报表格,税务局可以清楚地看到公司的利润构成和来源。

往年审计报告:由独立第三方审计师提供的专业审计意见,是公司财务真实性和合法性的重要证明。审计报告需确认公司是否在香港进行实质性业务活动。

温馨提示:

香港公司日常运作中所有能证明离岸的相关证据资料都要保留好,有助于后期面对税局的异议,能及时提供有利材料进行反驳。

2.当香港公司完成审计工作后,执业会计师会根据客户意愿,向香港税务局提出离岸经营税收豁免的申请;

3.香港税务局会以书面形式要求香港公司提供审计报告相关证明资料,如果对公司递交的资料有任何疑问,税务局也会要求该公司进行说明,香港公司必须在1个月内答复税务局的疑问;

4.如果税务局评估审定后,确定该公司属于离岸经营,则会向该公司发出税收豁免同意书;

5.香港公司取得豁免同意书后,5-10年内税务局不会再向公司提出离岸经营的复查要求。如申请成功,便可合法利用香港税务条例,豁免缴纳离岸收入产生的利得税,不仅能够节省税务支出,降低运营成本,而且豁免税款的资金可增强公司投资其他业务的能力。

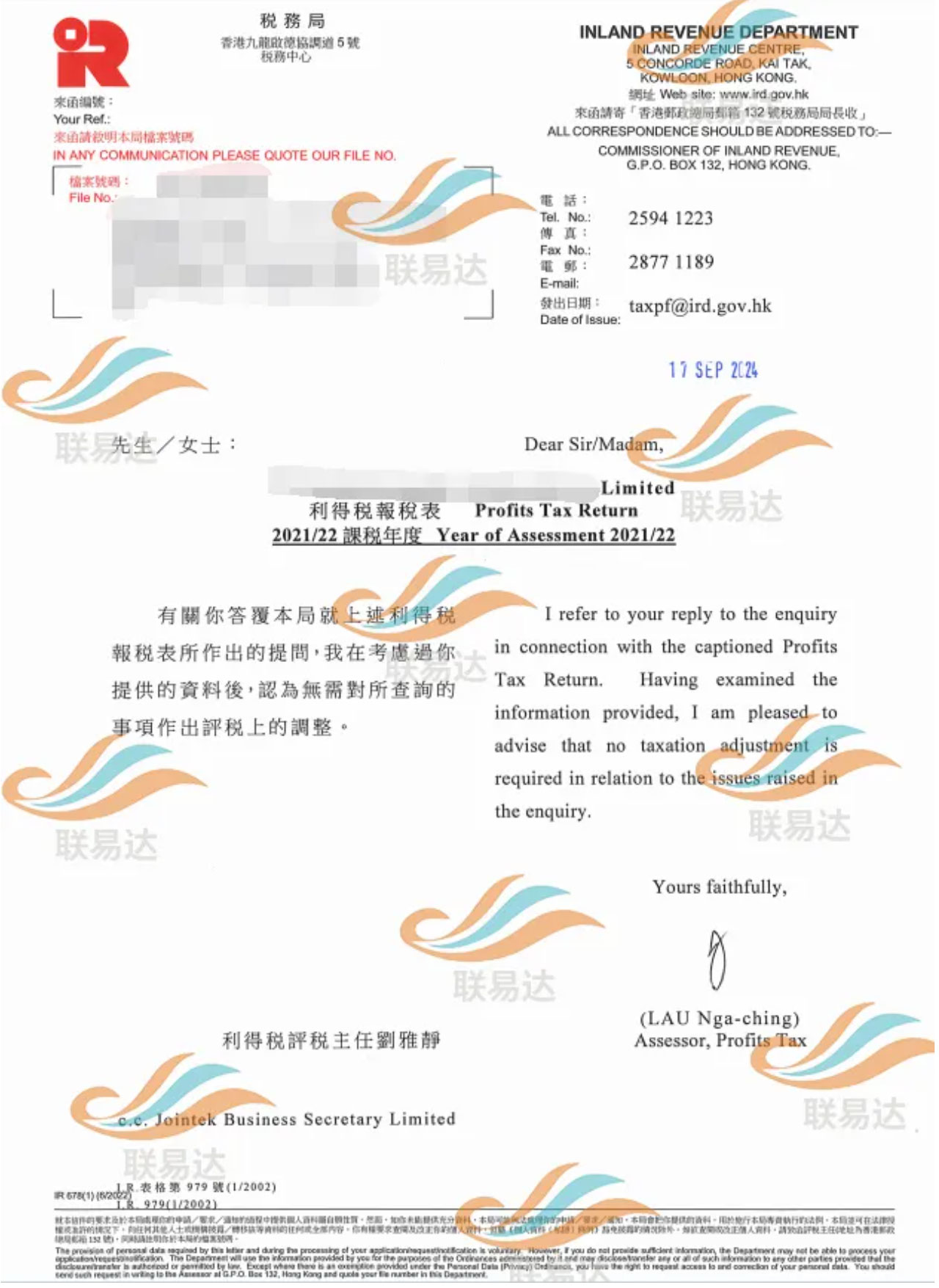

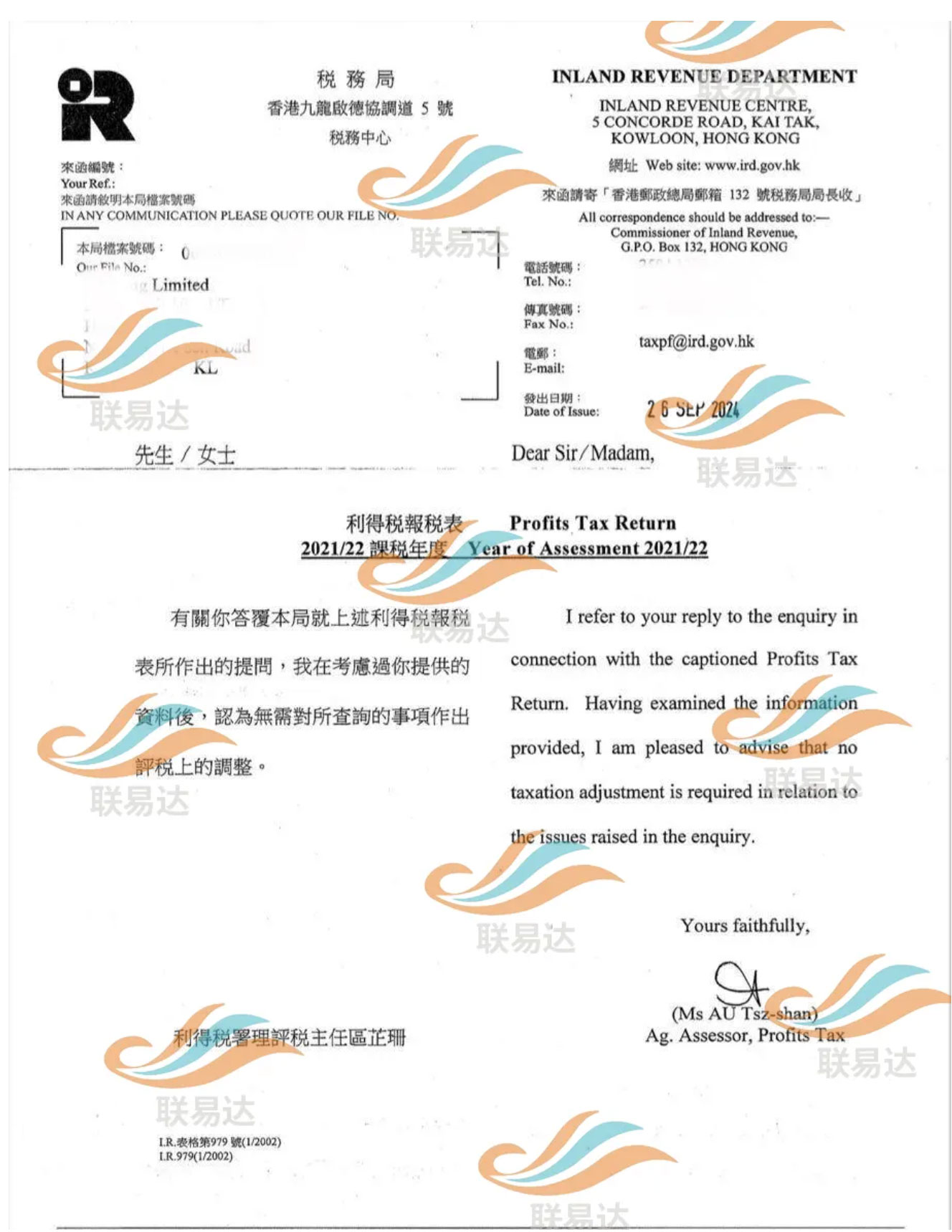

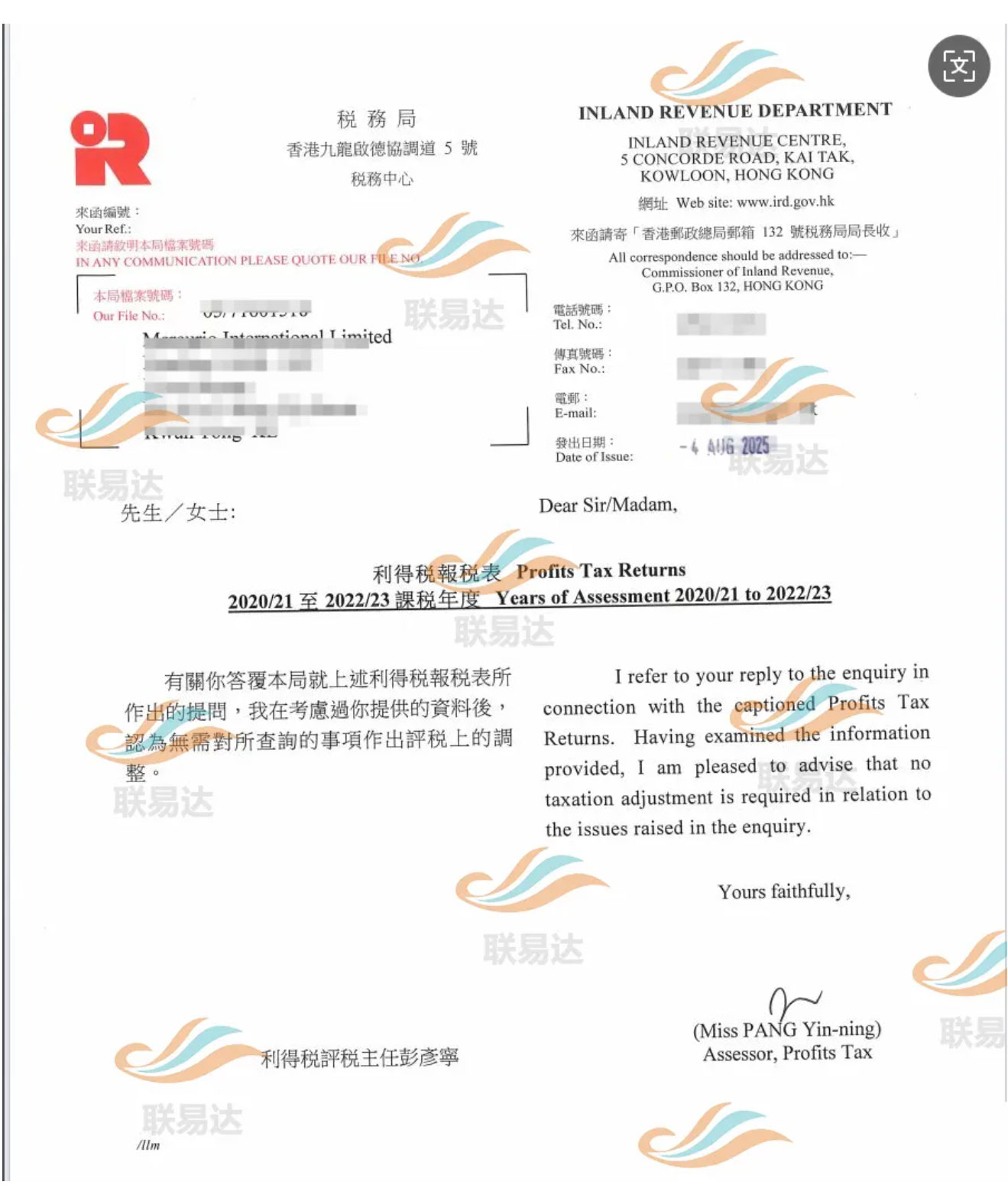

联易达离岸豁免成功案例