很多老板都知道香港公司的各种优势,却不知道香港公司还有一大利好政策。

香港利得税(企业所得税)实行特色属地征税政策:

仅对香港本地产生的收入征税,如公司收入源于境外且与本地无关,可申请完全免税,这就是香港离岸豁免。

根据《香港税务条例》(IRO, Cap.112)第14条:香港仅对在香港产生或得自香港的利润征税。

税局核心审核逻辑,通俗来说,核心原则有两项:

1. 公司的经营、控制、管理不在香港;

2. 公司赚取利润的各项活动不在香港发生。

具体来说,税局判定公司利润是否源于境外,会围绕以下5点进行判定,这5点需要同时满足:

任何香港公司,如果其部分或全部利润真正来源于海外,都可以尝试申请。

常见的适用情况包括那些主要业务活动都在境外完成的企业,例如:

从事离岸贸易的公司,如跨境电商,其货物直接从境外供应商运往海外客户,不经香港中转;

为海外客户提供服务的公司,所有服务流程均在香港以外进行。

申请离岸豁免的过程,实质上就是向税务局证明利润“并非源自香港”的举证过程。

流程如下:

首先香港公司需要做账审计,并向香港执业会计师详细解释公司的业务流程及操作方式;

当香港公司完成审计工作后,执业会计师会根据客户意愿,在提交稅表和计算税款时向税局提出申请;

香港税务局评完税后会向香港公司发出问卷,要求提交证明文件和说明,香港公司必须在1个月内答复税务局的疑问;

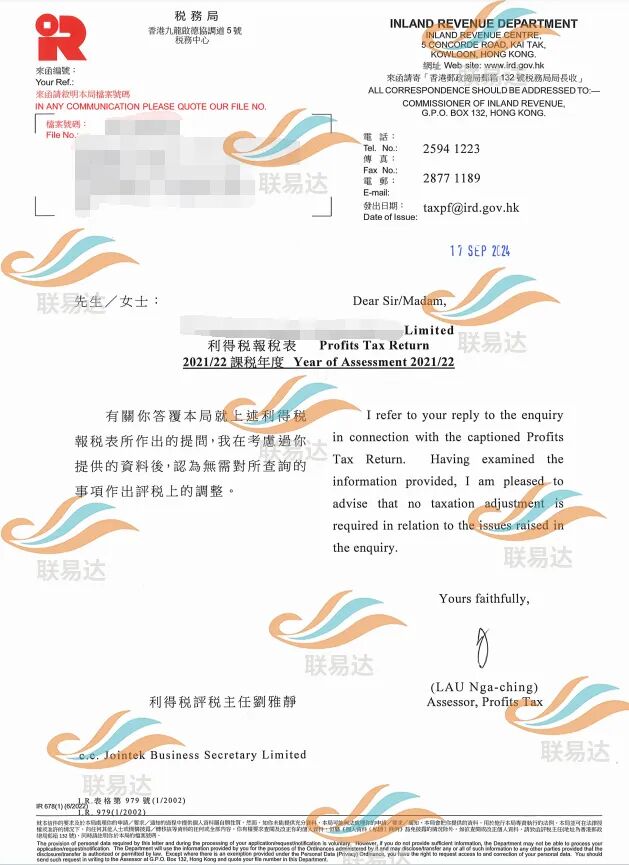

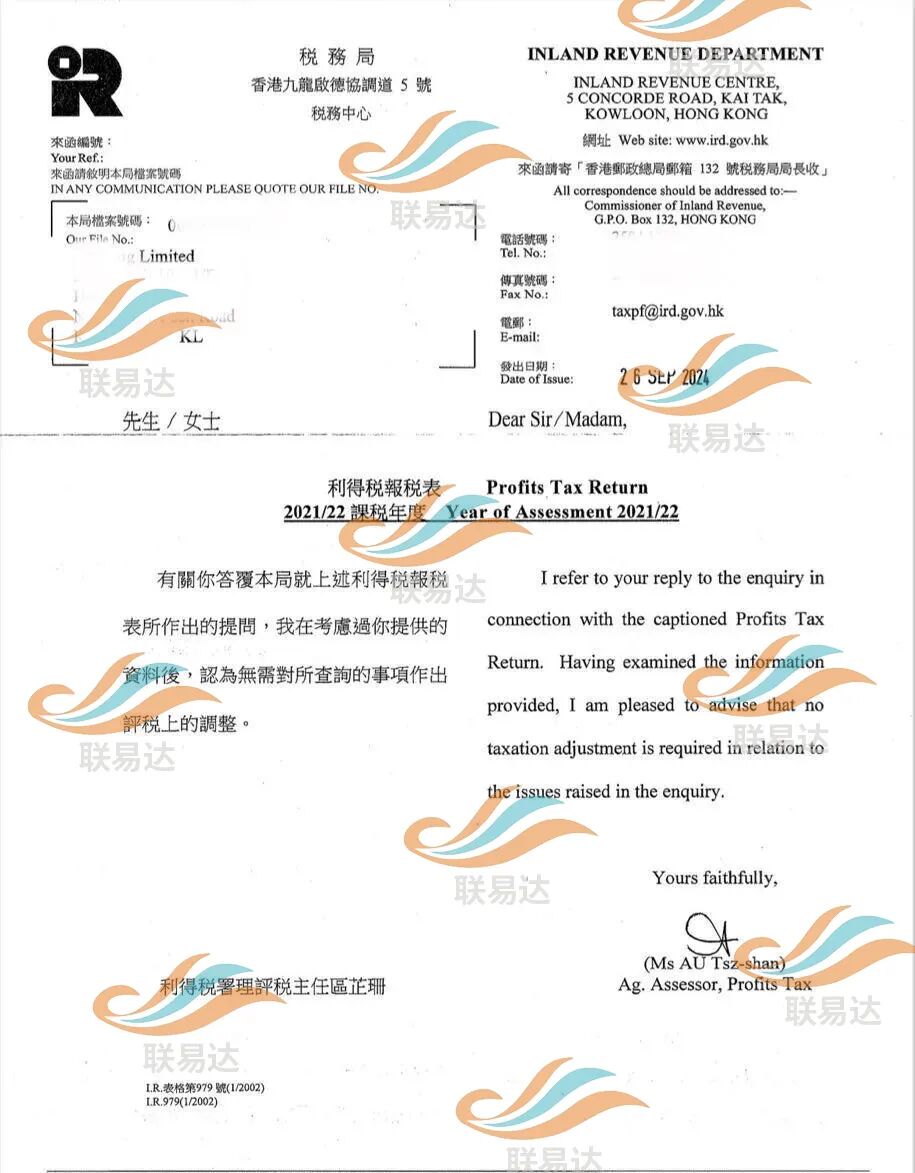

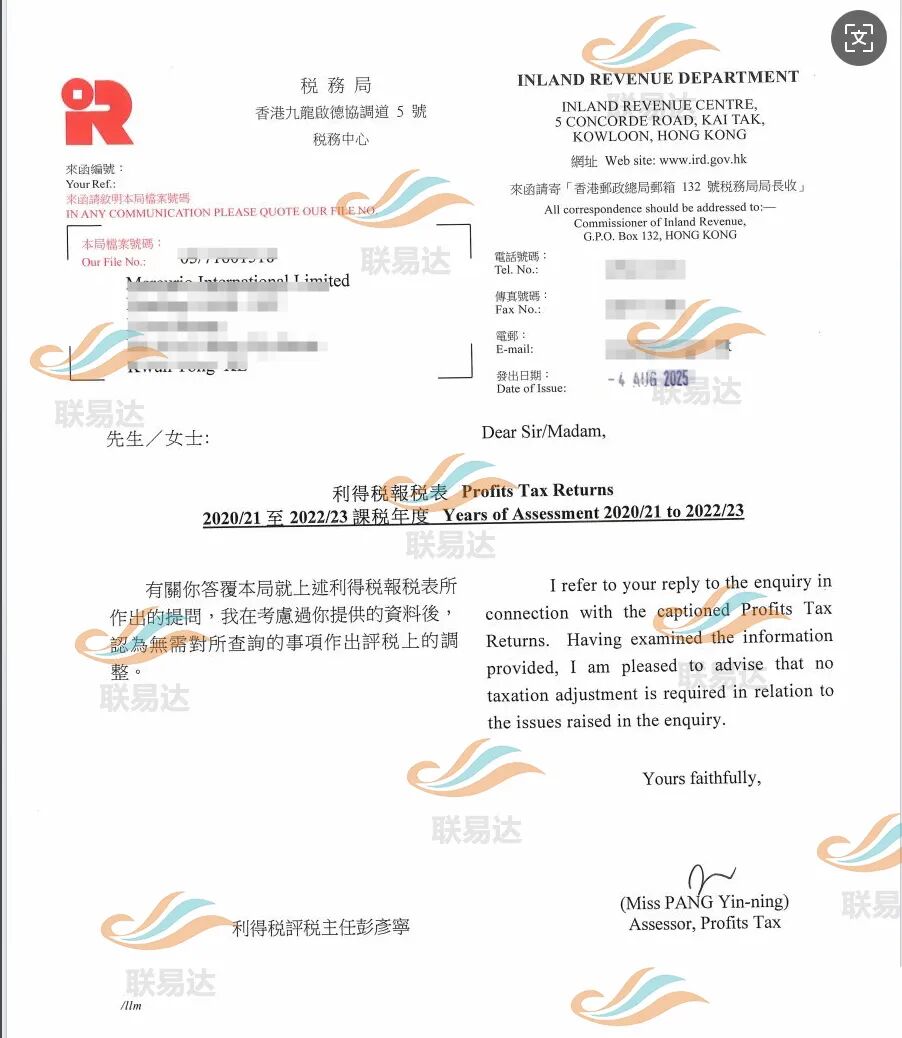

经过税务局评估审定后,确定该公司属于离岸经营,则会向该公司发出税收豁免同意书;

香港公司取得豁免同意书后,5-7年内税务局不会再向公司提出离岸经营的复查要求。

申请离岸豁免周期较长,至少需半年左右,具体要看公司答复信函和提供材料的时效性,以及补充资料后香港税局是否还会有疑问,进而继续下发问询函。

回复税局问卷,是申请离岸豁免过程中至关重要的一步。

根据实操经验,问卷调查一般涉及几个方面:

公司的组织架构及海外办事处详情、公司人员往来香港的记录;

公司的经营模式:供应商在哪里?客户在哪里?存货地点在哪里?

公司的购销过程:客户与供应商的选择方法、交易总额;购销协议是怎么签署的?资金收付和融资制度的方式;货物流转的方式及路线;

抽样调查:提供与最大客户/供应商的金额最高的两笔交易的全部业务证明文件,或税局评税主任指定的几笔交易。

以常见的“国内公司→香港公司→美国客户”转口贸易为例,公司营运情况如下:

香港公司与国内公司为同一股东,产品生产、办公均在国内,香港公司无实体办公室,仅作为收付款主体;

香港公司股东、高管均长居内地,在内地办公室统筹管理公司全部业务运作;

与美国客户的谈判、合同签署,均由国内公司全程负责;

香港公司开立香港银行账户,用于收取美国货款、支付国内供应商款项,账户往来文件由内地职员在内地准备,通过传真/电邮提交香港银行处理;

货物直接从内地港口运输至美国港口,不经过香港装卸。

税局审核结果:批准离岸豁免申请,该香港公司利润无需缴纳香港利得税。

批准理由:符合离岸豁免的判定标准

① 合同洽谈和签署都在内地;

② 客商资源(内地供应商+美国客户)与香港无关;

③ 货物流转不经过香港;

④ 管理履行地(办公室地点、公司主要人员办公地点、公司的重要决策等)全程在内地。

审查公司的营运情况

离岸豁免资质评估

离岸豁免申请

离岸豁免审计报告

回复税务局的询问函

就税务局如何确定公司收入/利润来源提供指导建议

就如何安排交易以进行离岸豁免提供指导建议

就如何准备充足的文件证明离岸豁免提供指导建议

如您对香港公司注册、税务、离岸豁免申请等有疑问,欢迎咨询18038090774(微信同号)。